ぼくは低圧太陽光発電所を個人名義で1基、法人名義で3基保有しております。

ぼくは低圧太陽光発電所を個人名義で1基、法人名義で3基保有しております。

税理士費用が高いので自分(素人)で決算書類を作成しました。ちゃんと消費税還付も受けられたのでやり方まとめました。

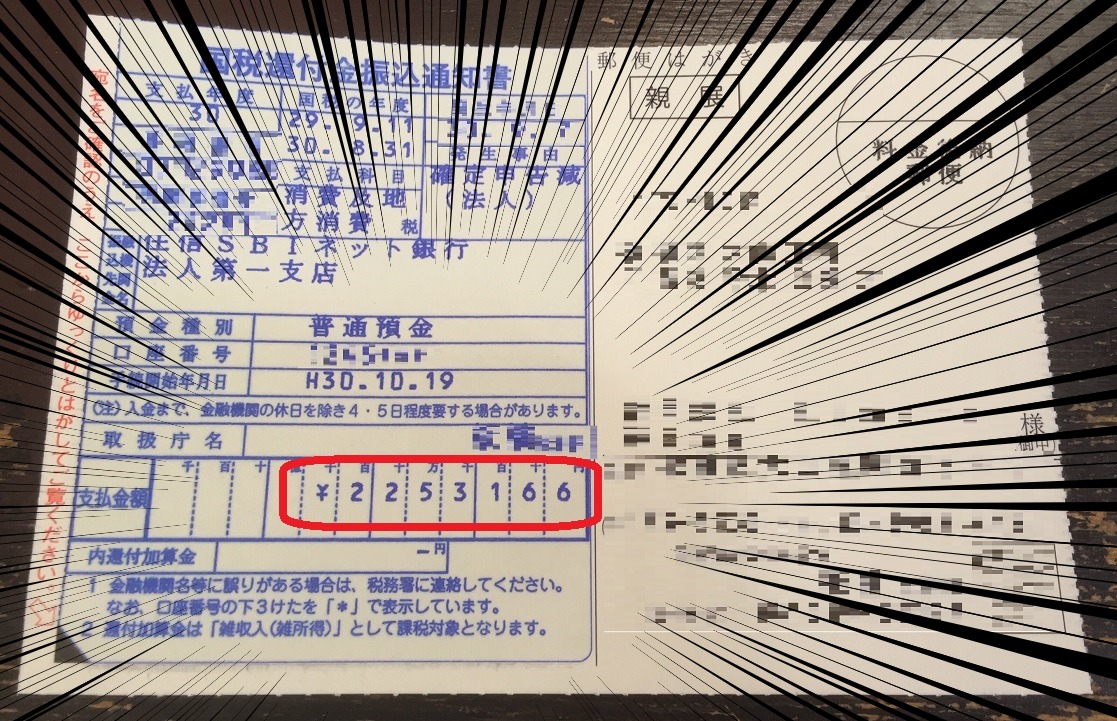

↑2基分の消費税、約225万円が還付されました。

↑2基分の消費税、約225万円が還付されました。

個人事業分も自分でやりましたので、個人編はこちらをご覧ください。

太陽光発電所を買ったら自分で消費税還付をしよう!やり方まとめ【個人事業主編】

【注意!】

注1:この記事は2018年11月時点のルールで記載しています。

注2:法人の売上は太陽光からの売電収入のみを想定しています。他にも収入がある場合はこのやり方ではできません。(事業税の収入割の計算が変わります)

注3:この記事は決算が赤字の場合の記入例を記載しております。

注4:自信の無い方は自分でやらずに税理士さんに頼んでください。

目次

法人で太陽光発電所を所有するメリット・デメリット

太陽光投資は不動産投資など他の投資と比較して安定しているので、1基持つと複数基持ちたくなる方がほとんどと思われます。

どうせ複数基持つのであれば最初から法人での所有をおすすめしますが、法人化のメリット、デメリットは下記のとおりです。

メリット

1、節税がしやすい。

個人の場合は家賃などを経費に入れるのはグレーゾーンですが法人の場合は問題なく経費とできます。また、本人はもちろんご家族を従業員として雇用し、その給与額も自分で決められるため、節税が容易です。

2、融資が受けやすくなる。

個人の青色申告書よりも、法人の決算書の方が、経営状況をより細かく把握できるため融資が受けやすい傾向があります。

デメリット

1、決算時の税理士費用が高い。

税理士さんと顧問契約をすると顧問料が月に約1万円、決算時に約15万円、合計で年間30万円ほどのコストがかかります。

自分でやればこのデメリットは軽くすることができます。

2、本業の会社にバレるリスクがある。

登記簿に法人情報が掲載、公開されてしまうので、本気で調べられたら副業で法人をもっていることがバレてしまう可能性があります。

絶対にバレたくない方は奥さんを代表にされたほうがよいと思います。

3、法人税の均等割

利益が出ていない赤字の法人でも必ず年間7万円の法人税の均等割が発生します。

4、事業税の収入割

発電事業社は利益に対してでは無く、収入に対して約1.3%の事業税がかかります。赤字でも関係なく問答無用で売上の約1.3%は取られてしまいます。

準備(法人設立)

法人を作ります。行政書士さんや税理士さんに頼んでもできますが、ぼくはfreeeを使って設立しました。無料で作れます。

freeeを使えば簡単にできますので、この記事では法人設立方法については割愛させていただきます。

準備(税務署、税務事務所)

法人を作ったら下記書類を管轄の税務署や各都道府県の税務事務所に提出します。

法人を作ったら下記書類を管轄の税務署や各都道府県の税務事務所に提出します。

法人設立届の提出

「法人を作ったよ」という報告が税務署(国税)と税務事務所(地方税)に対して必要になります。

提出先:税務署と各都道府県の税務事務所

期限 :法人設立から2ヶ月以内。

リンク:法人設立届出書(国税庁)

消費税課税事業者選択届の提出

この書類を提出しないと消費税の還付を受けられません。

提出先:税務署

期限:新設法人であれば最初の期末まで。2期目以降の法人は新期が始まる前営業日まで。

リンク:消費税課税事業者選択届出手続(国税庁)

法人税の青色申告の承認申請の提出

欠損金(赤字)の繰越控除が9年間できるようになります。青色申告提出のデメリットは特にありません。

ただし、個人事業主の青色申告には特別控除(65万円)がありますが、法人にはありません。

提出先:税務署

期限:設立から3か月以内、もしくは設立から3か月以内に事業年度が変わる場合は事業年度内。

リンク:青色申告の承認申請書(国税庁)

役員報酬を出す場合などは他にも書類が必要になります。詳細は

法人が出しておくべき届出一覧〜18個〜(freee)などからご確認ください。

準備(簿記勉強)

まったく会計の知識が無いと少しは苦戦しますので4時間ほど基礎簿記の勉強をしました。

下記ふくしままさゆきさんの「ホントに」シリーズは格安で簿記の基礎知識は身に付く名著でおすすめです。

使用する会計ソフト(2つ)

ぼくは会計ソフトを2つ使用して手続きを行いました。

1つ目:会計ソフト「freee」

まずは会計ソフトfreeeを使用して、売上や経費を登録していきました。![]()

![]()

30日間は無料で使えるので使用感を確かめることができます。ぼくは個人事業主でもfreeeを使用しており使い方には慣れていたので30日経過後にはミニマムプラン2,380円 / 月(税抜)に申込みしました。

ぼくはfreeeを使いましたがfreeeではなくても、弥生会計やMFクラウド会計でも問題はありません。

freeeの設定

1, 経理方式

「税抜経理」か「税込経理」を選べますが、「税抜経理」がおすすめです。

以前は「税込経理」の方が手続きがラクと言われていた時代もあったようですが、会計ソフトが全部やってくれるのでどっちでも手間は変わりません。

「税抜経理」であれば還付された消費税を雑収入として計上する必要が無いので翌期の法人税を減らすことができます。

2、消費税課税方式

太陽光だけの新設法人であれば「本則課税(全額控除」になるはずです。

他に家賃などの収入がある場合は変わりますのでご注意ください。

わからないかたは課税方式フローチャート(リンク:freee)でご確認ください。

日々の仕訳

freeeを使用すれば日々の仕訳や経理処理は簡単にできます。

勘定科目がわからなければ、「〇〇代」+「勘定科目」のキーワードでググれば簡単にわかります。

物件の引き渡しが完了したら固定資産の登録もしてください。

freeeはチャットで無制限に質問ができますのでおすすめです。わからないことは親切に教えてくれます。

2つ目:全力法人税

![]()

freee、弥生会計、MFクラウド会計ともに決算書の作成まではできますが、どれも法人税申告書の作成はできない仕様になっています。

そこで、全力法人税というソフトを使って申告書の出力をします。

電気供給業(太陽光事業者含む)は事業税を利益に対する割合では無く、収入に対する割合(収入割)で支払わなければなりません。全力法人税では事業税の収入割には対応しておりませんが、収入の全額が発電収入の法人であれば、最終的に出力された申告書に少し手を加えれば正しい申告書を作成することができます。(後述します)

期末後の作業

すべての取引をfreeeに登録

すべての取引と固定資産をfreeeに登録してください。設備は「機械設備」として登録し償却期間17年で登録するのが一般的です。

事業税の収入割額を計算

1、法人事業税収入割の算出方法

法人事業税収入割額=収入金額(1,000円未満は切捨)の0.9%の100円未満を切捨。

2、地方法人特別税の算出方法

地方法人特別税=法人事業税収入割額×43.2%の100円未満を切捨。

<計算例>

例:売上が年999,999円だった場合。

1、法人事業税収入割

まずは売上の1,000円未満を切捨します。

999,000円の0.9%は8,991円で、100円未満を切捨なので「8,900円」となります。

2、地方法人特別税

事業税収入割8,900円の43.2%は3,844.8円で100円未満を切捨するので「3,800円」となります。

※2022年更新:令和4年より収入割税率0.75%、特別税税率40%となりました。

申告書の作成

freeeから出力したcsvデータを全力法人税にインポートし、申告書を出力します。

↓ホームの「申告書を作成する」から順番に必要事項を入力していけばOKです。

↓全ての項目の入力、インポートが済むと下記画面になります。法人税の均等割分の仕訳を振替伝票を使用してfreeeに登録するよう指示が出ます。

(注:下記画面は初年度のため均等割は11か月分の64,100円。赤字のため所得割はゼロ円となっております。クリックで大きくなります。)

その際に全力法人税から指示された金額でそのまま振替伝票を作成するのではなく、

「全力法人税から指示された金額」+「法人事業税収入割」+「地方法人特別税」

の振替伝票を作成します。

↓全ての項目の入力、インポートが済むと下記画面になりますので、「すべてを出力」にチェックを入れてPDFを出力します。

申告書の修正

全力法人税で出力した申告書は事業税の収入割に対応していないので、修正テープ&手書きで修正してゆきます。

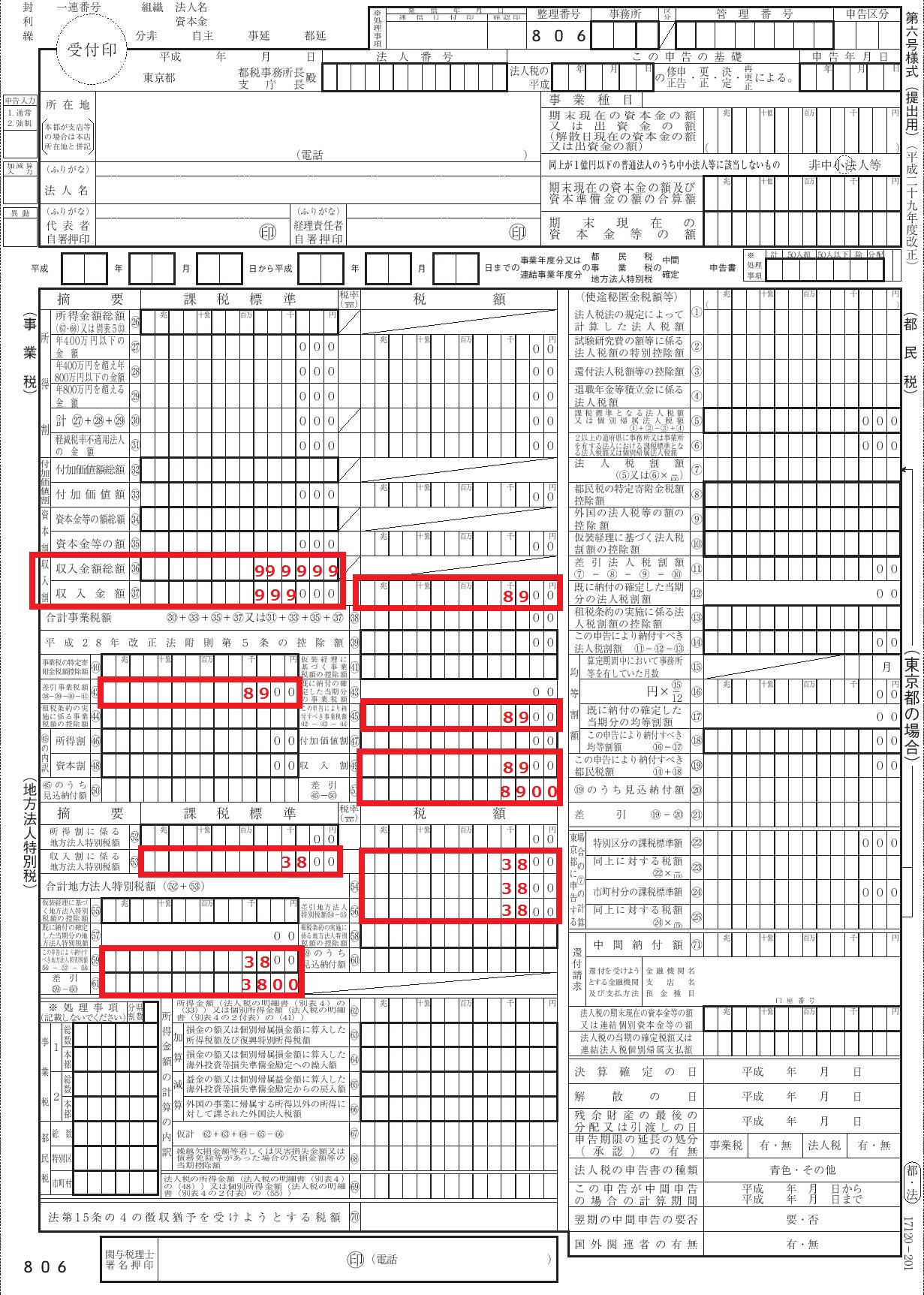

第六号様式(都民税・事業税・地方法人特別税の確定申告書)

項目36:「収入金額総額」

「課税標準」の列に売電収入額を手書きします。

項目37:「収入金額」

「課税標準」の列に36で出した「収入金額総額」の1,000円未満を切捨した額を手書きします。

「税額」の列に収入金額の0.9%の100円未満を切捨した額を手書きします。

項目42:「差引事業税額」

項目45:「この申告により納付すべき事業税額」

項目49:「収入割」

項目51:「差引」

この4つの箇所には法人事業税収入割を手書きします。

項目53:「収入割に係る地方法人特別税額」

「課税標準」法人事業税収入割額を手書きします。

「税額」の列に課税標準×43.2%の100円未満を切捨した額を手書きします。

項目54:「合計使用法人特別税額」

項目56:「差引地方法人特別税額」

項目59:「この申告により納付すべき地方法人特別税額」

項目61:「差引」

この4つの箇所には地方法人特別税を手書きします。

上述した売電売上が年間999,999円だった場合は下記のように記入します。(※クリックで大きくなります。)

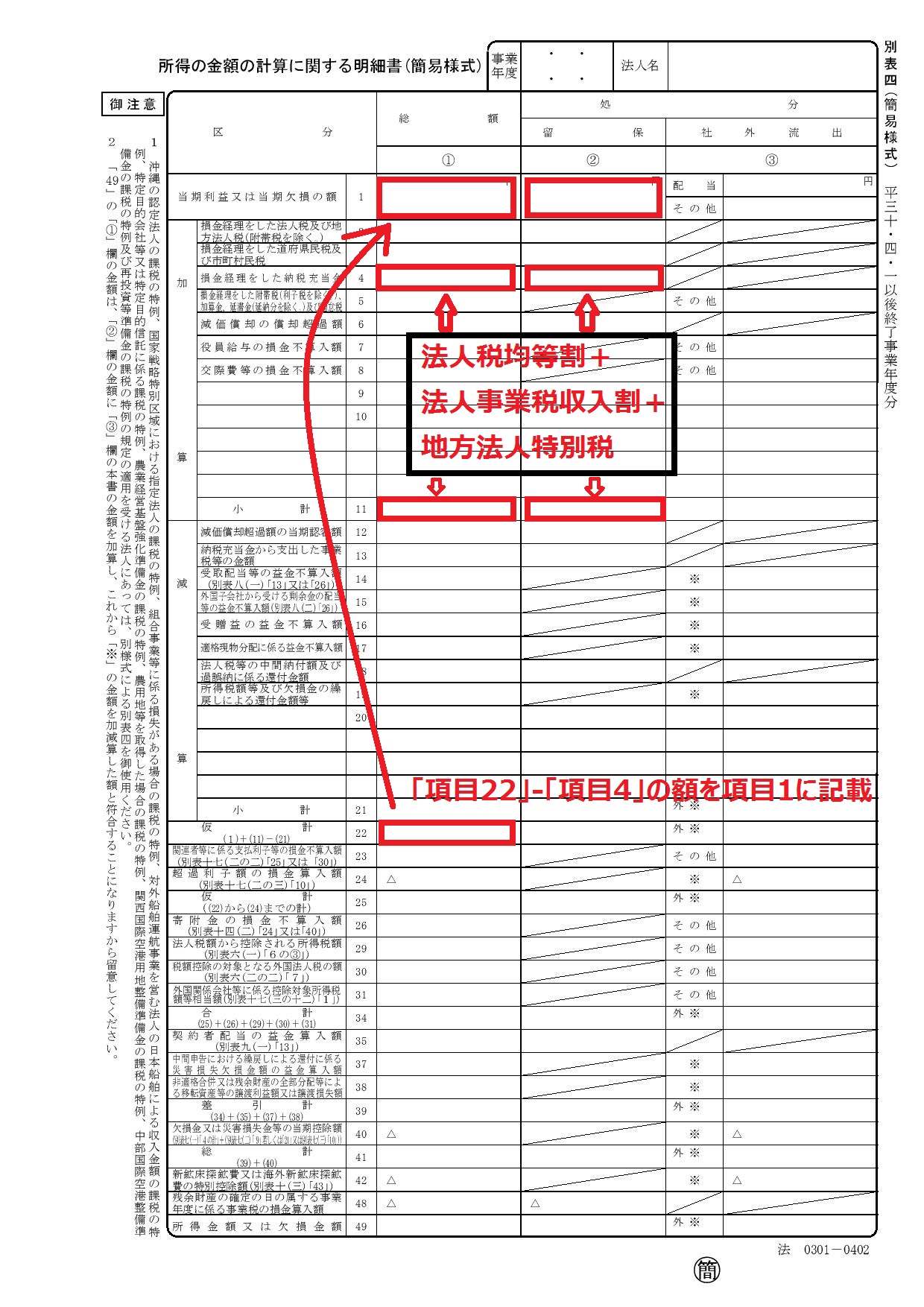

別表四「所得の金額の計算に関する明細書(簡易様式)」

項目1:数字が記載されておりますが、修正テープで消します。「項目22」の金額-マイナス(法人税均等割+法人事業税収入割+地方法人特別税)の額を手書きします。

項目4と11:「法人税均等割+法人事業税収入割+地方法人特別税」の額を手書きします。

補足:法人税均等割は通常7万円/年、初年度は11か月分で64,100円です。

下記のように修正します。

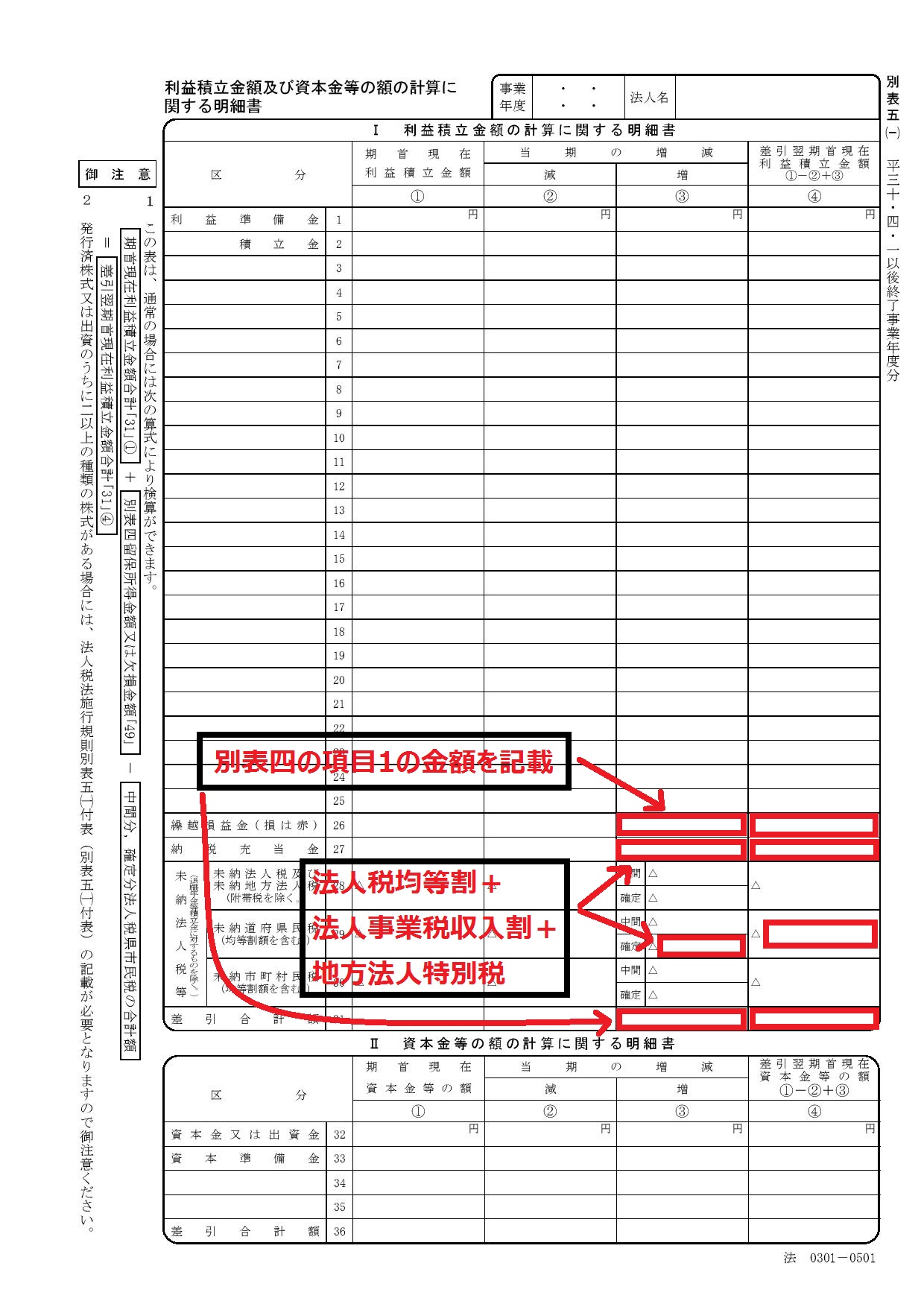

別表五(一)「利益積立金額及び資本金等の額の計算に関する明細書」

項目26:別表四の項目1の金額を記載。

項目27と29:別表四の項目4の金額を記載。

項目31:別表四の項目1の金額を記載。

下記のように修正します。

別表五(二)「租税公課の納付状況等に関する明細書 」

項目9、10、31、33、41:法人税均等割+法人事業税収入割+地方法人特別税を記載。

下記のように修正します。

これで手書き修正は完了です。

申告書の追加作成

全力法人税では出力されない不足する書類を作ります。

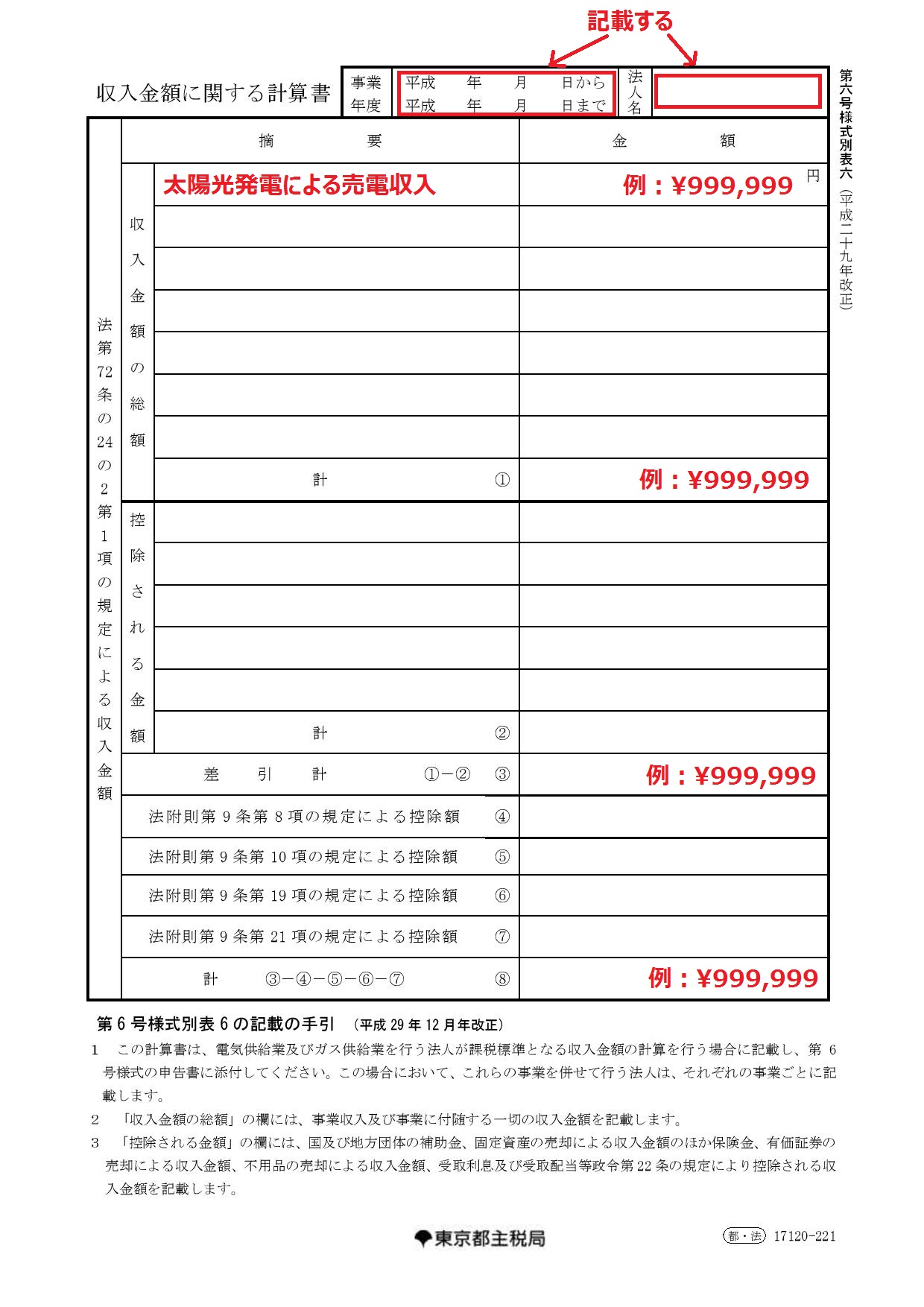

第六号様式別表六「収入金額に関する計算書」

各都道府県の地方税事務所のホームページから第六号様式別表六をダウンロードしてください。

例:東京都の第六号様式別表六(東京都主税局リンク)

収入金額の総額の摘要に「太陽光発電による売電収入」

収入金額の総額の金額に売電額(消費税抜き)

を記入。

項目1、3、8に売電額を記載します。

下記のようになります。

これですべての書類の修正と作成が完了しました。

申告書の提出(国税)

税務署には下記書類を提出します。

全力法人税から出力されるもの

別表一(1)「OCR 普通法人等の申告書」

別表一(1)「普通法人等の申告書」

別表一(1)「次葉 普通法人等の申告書」

別表二 「同族会社等の判定に関する明細書」

別表四 「所得の金額の計算に関する明細書」

別表五(1)「利益積立金額及び資本金等の額の計算に関する明細書」

別表五(2)「租税公課の納付状況等に関する明細書」

別表七 「欠損金又は災害損失金の損金算入に関する明細書」

別表十六(1)「旧定額法又は定額法による減価償却資産の償却額の計算に関する明細書」

固定資産台帳

事業概況説明書

預貯金等の内訳書

売掛金(未収入金)の内訳書

借入金及び支払利子の内訳書

役員報酬手当等及び人件費の内訳書

freee(会計ソフト)から出力されるもの

消費税申告書

消費税の還付申告に関する明細書

決算書

これらを2部用意して提出します。

窓口ならその場で控えに収受印を押して返してくれます。

郵送なら返送用レターパックを入れておけば後日控えに収受員を押して返してくれます。

申告書の提出(地方税)

地方税事務所には下記書類を提出します。

全力法人税から出力されるもの

第六号様式 「都民税・事業税・地方法人特別税の確定申告書」

第六号様式別表四の三 「均等割額の計算に関する明細書」

第六号様式別表九 「欠損金額等の控除明細書」

自分で作ったもの

第六号様式別表六 「収入金額に関する計算書」

これらを2部用意して提出します。

税務署同様に窓口ならその場で控えに収受印を押して返してくれます。

郵送なら返送用レターパックを入れておけば後日控えに収受員を押して返してくれます。

消費税還付のコツ

消費税還付にあたり、高額な設備投資をしたというエビデンスを添付しておいた方がスムーズだそうです。

具体的には

太陽光設備の契約書

太陽光設備の見積書

などを添付しておくと早い還付を受けられる傾向があるようです。

※ぼくは提出から1.5か月で還付されました。

まとめ

会計ソフトが使いやすいのでやってみてしまえばそんなに難しくありません!

会計ソフトが使いやすいのでやってみてしまえばそんなに難しくありません!

コストダウン効果が大きいですし、経営についての勉強にもなりますので是非自分でやってみることをオススメします!